设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2020-04-15

点击:8451

"

"

风电、光伏、核电再到新能源汽车,近年来,中国新能源行业在产业政策的周期起伏中,有过高光之时,也有过至暗时刻。然而回头再看,中国的新能源产业在各项指标中已全面处于全球的领先地位。

新能源汽车是下一代汽车主要发展方向之一,行业整体处于高速增长状态,具有巨大的发展潜力。整车制造企业布局已基本完成,整车制造环节发展空间有限,电机与电控环节受国产化及下游市场双重驱动,需求扩大机会增加。

随着供应链、配套设施的日益完善,以及终端消费者对新能源车接受度不断提高,新能源汽车进入2.0时代。全球主流汽车强国纷纷大力支持新能源产业的发展,开启了新能源车的新周期。

"

"

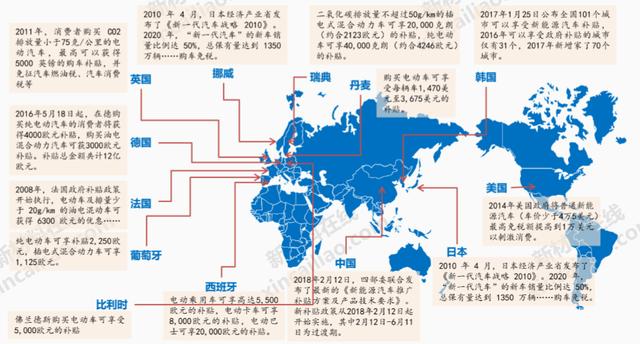

全球主要国家陆续推出政策支持新能源汽车的发展

2015年德国、英国、荷兰、挪威,美国18个州等在内的国家和地区组成了“零排放车辆同盟”,承诺到2050年,该联盟内国家将不再销售燃油车。此后各个国家纷纷出台具体计划,欧洲是最早制定燃油汽车全面禁售计划的地区。

近年来,中国新能源汽车产量维持高速增长。纯电动与插电混动汽车受补贴政策的影响,比例变化不是很明显,纯电动车每年占据超过70%的份额。2015年以来,乘用车的占比不断扩大,2018年1-11月为86%,预计到2020年将上升至90%。随着产业逐渐成熟、产业链不断完善,我国政策也逐渐向监管、规范和引导产业健康发展方向调整。

得益于新能源汽车的快速发展,预计到2020年锂电池全球市场需求将达到339.8GWh,其中锂电池在中国市场需求将达216.4GWh。

据Adorit Market Research预测,到2025年全球锂电池市场总产值将超过1000亿美元,且在2018~2025年全球锂电池市场的CAGR为14.3%。

"

"

在巨大的市场需求面前,未来锂电池相关的一些关键材料将有怎样的发展趋势?

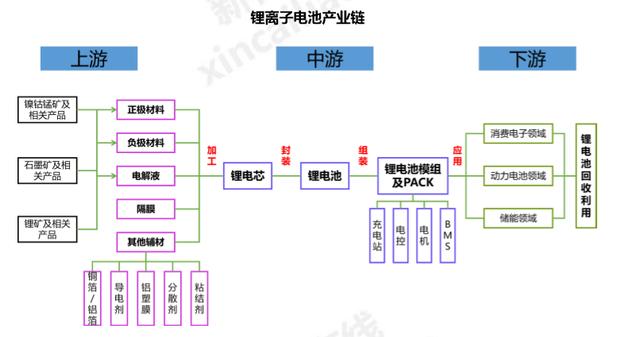

锂离子电池是一种二次电池,主要依靠锂离子在正极和负极之间移动来工作,电池一般采用含有锂元素的材料作为电极,它是现代高性能电池的代表,被誉为“绿色能源”。完整的锂电池产业链包含锂、钴、石墨等原材料资源的开采加工,锂电池四大材料及辅料的生产制造,电芯制造及组装,终端应用以及废旧锂电池回收等环节,经过二十多年的发展已经形成了一个专业化程度高、分工明晰的产业链体系。

"

"

01 正极材料

根据不同的技术路线,正极材料可分为钴酸锂(LCO)、镍钴锰酸锂(NCM)、锰酸锂(LMO)、磷酸铁锂(LFP),镍钴铝酸锂(NCA)。随着新的补贴政策的实施,镍钴锰酸锂和镍钴铝酸锂逐渐成为动力电池市场主流。

"

"

不同正极材料优缺点及应用领域

锂电池正极材料主流制备工艺有高温固相法,溶胶凝胶法,共沉淀法以及水热法,不同的工艺产业化难易程度不同。

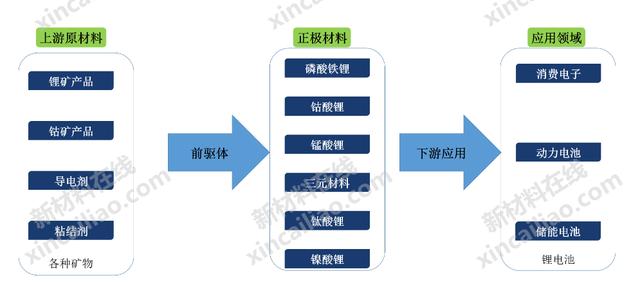

锂电池正极材料上游为锂、钴、镍等矿物原材料,结合导电剂、粘结剂等制成前驱体。前驱体经过一定工艺合成后制得正极材料,应用于不同的领域。

"

"

锂电池正极材料产业链结构图

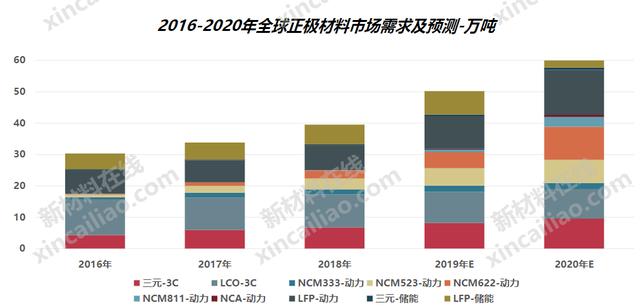

据高工产研锂电研究所(GGII)数据显示,2019年中国锂电正极材料出货量40.4万吨,同比增长32.5%。其中,三元正极材料出货量19.2万吨,同比增幅40.7%;磷酸铁锂材料出货量8.8万吨,同比增长29.3%;钴酸锂材料出货量6.62万吨;锰酸锂材料出货量5.7万吨。

全球正极材料竞争集中在中日韩三个地区的企业,我国目前主要集中在中低端领域,日韩相对高端,但近年来技术差距在不断缩小。随着产能扩大以及原材料持续跌价影响,磷酸铁锂的价格将更具竞争力,预计到2020年供货价格可能达到5万/吨。

3C类电池由于下游终端需求市场的疲软,未来需求增长有限。近年来全球新能源汽车产业的快速发展推动了动力电池产业的发展,2019年动力电池正极材料需求约20.28万吨,成为正极材料市场主要推动力。

"

"

"

"

以上只列举部分企业,查看更多内容详见企业名录,若您公司不在列表内,请联系工作人员微信添加:13620964007(同微信)

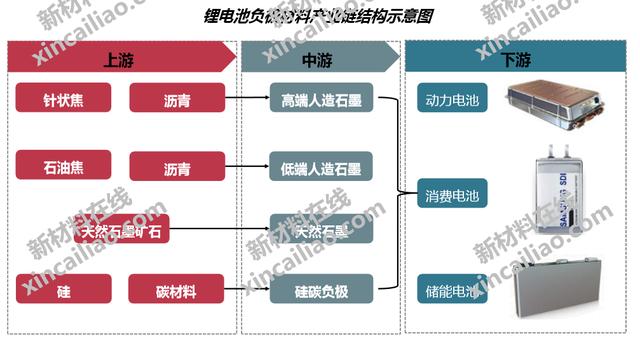

02 负极材料

负极材料主要是作为储锂的主体,在充放电过程中实现锂离子的嵌入和脱嵌。负极材料在电芯成本中的占比为10%,为关键材料之一。

锂电池负极材料上游为石油焦、针状焦、沥青等化工产品,中游为负极材料制造,下游为动力电池、消费电池及工业储能电池的应用。

"

"

全球锂电池行业受益汽车电动化发展迅猛,带动锂电负极材料需求高速增长, 全球锂电池负极材料仍然以天然/人造石墨为主,新型负极材料,如中间相炭微球(MCMB)、钛酸锂、硅基负极、HC/SC、金属锂也在快速增长中。

2019年全球负极材料需求量约25万吨,预计到2020年全球负极材料市场需求量将超过30万吨,复合增长率达22%,其中动力电池用负极材料材料需求将超过18.3万吨,占比高达61%。预计到到2025年仅国内动力电池需求量将达到310GWh,相应负极材料需求量将达26万吨。

"

"

以上只列举部分企业,查看更多内容详见企业名录,若您公司不在列表内,请联系工作人员微信添加:13620964007(同微信)

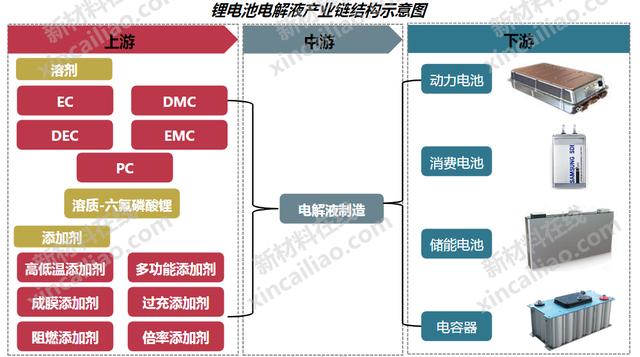

03 电解液材料

锂电池电解液是有机溶剂中溶有电解质锂盐的离子型导体,是电池中离子传的载体,在电池正负极之间起到传导输送能量的作用。

电解液在锂电池成本中占比低,但是对性能影响重大,其性能直接关系到锂电池的高电压特性、充放电倍率、循环寿命、安全性等。

常用的电解质锂盐主要有六氟磷酸锂(LiPF6)、四氟硼酸锂(LiBF4)等。从成本、安全性等多方面考虑,六氟磷酸锂是目前商业化使用最多的电解质。

"

"

锂电池电解液上游为碳酸乙烯酯等溶剂、六氟磷酸锂等溶质以及一些功能添加剂等原材料,中游为电解液的配制与制造,下游为锂电池和超级电容器的应用。

"

"

2019年全球负极材料需求量约25万吨,其中消费类电池需求占比超过50%,为当前主要的应用领域,但未来消费类电池由于下游市场疲软增长率有限。随着全球新能源汽车的快速发展,动力电池用电解液需求亦逐步增长,预计到2020年全球动力电池需求量将达到31.3万吨,占比为65.9%,成为电解液需求增长主要驱动力。

"

"

以上只列举部分企业,查看更多内容详见企业名录,若您公司不在列表内,请联系工作人员微信添加:13620964007(同微信)

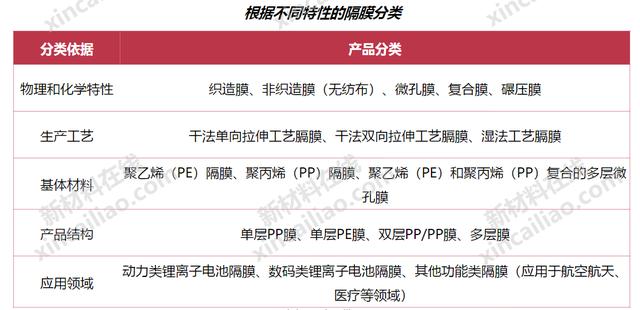

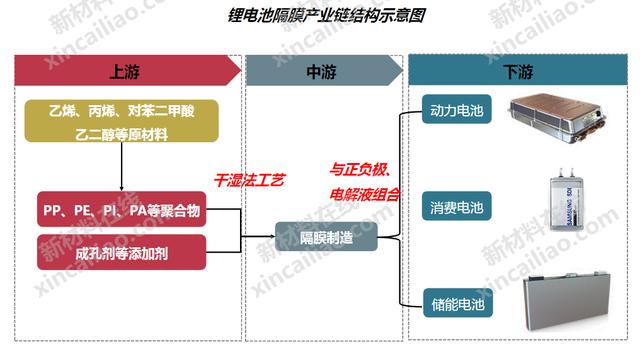

04 隔膜

隔膜是锂电池四大关键材料之一,其主要作用是将锂离子电池的正、负极分隔开以防止两极接触而短路,同时能使电解质离子通过,形成充放电回路。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的电容量、循环使用寿命以及安全性能等,性能优异的隔膜对提高电池的综合性能具有重要的作用。

隔膜根据物理和化学特性、生产工艺、基体材料、产品结构、应用领域的不同可分为不同的品类。大规模商品化的锂电池隔膜主要以聚丙烯(PP)和聚乙烯(PE)为主的微孔聚烯烃隔膜,其机械性能良好、化学稳定性,具有高温自闭性能,是主流的锂电池隔膜品类。

"

"

锂电池隔膜的上游为乙烯、丙烯、对苯二甲酸、乙二醇等原材料制备而成的PP、PE、PI、PA等聚合物,经过不同的工艺制备得到隔膜产品,应用于不同的电芯产品中。

"

"

2018年全球隔膜需求总量为27.87亿平米,其中动力电池需求量为12.76亿平米,超过了消费电池需求量(11.2亿平米)。未来消费市场的疲软导致该领域隔膜需求增长缓慢,而随着全球新能源汽车产业的快速发展,预计到2020年全球动力电池隔膜需求量将超过28.8亿平米,占总需求量的比重为60.89%。

"

"

以上只列举部分企业,查看更多内容详见企业名录,若您公司不在列表内,请联系工作人员微信添加:13620964007(同微信)

"

"

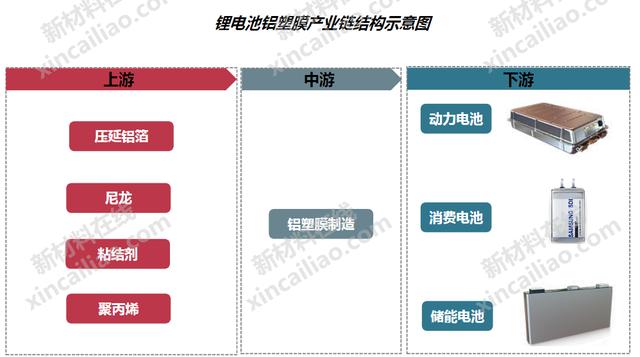

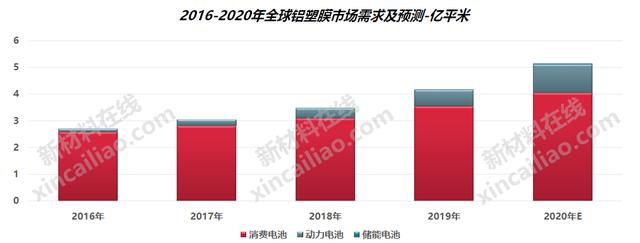

05 铝塑膜

铝塑复合膜(铝塑膜)是软包装锂电池电芯封装的关键材料,单片电池组装后用铝塑膜密封,形成一个电池,铝塑膜起保护内容物的作用。铝塑膜在软包锂电池成本比重约18%,因生产技术难度最高、壁垒最高,国产化率不足10%,产品成本高企。

与硬壳电池相比,软包锂电池重量轻、内阻小、设计灵活,在安全性、可循环性和能量密度上更具优势,符合产品小型化、轻薄化趋势。软包电池能够相对节约20%以上的空间,空间利用率大,能量密度更高。

铝塑膜上游为压延铝箔、尼龙、粘结剂等原材料,中游为铝塑膜制造,下游为动力电池、消费电池、储能电池等应用。

"

"

目前,全球铝塑膜市场和技术一直被日韩等少数企业垄断,国产率不足10%。其中,DNP、昭和电工、凸版印刷、T&T、韩国栗村垄断全球90%的铝塑膜。随着技术的不断改进,国内产线的相继投产,凭借地域及价格优势,国内铝塑膜的渗透率有望快速提升。

软包电池在3C消费电池领域的应用已经较为成熟,2018年渗透率约为70%,预计到2020年渗透率将达到80%,在动力电池领域,软包电池凭借优良的的特性逐渐受到市场的青睐,2018年全球渗透率约为35%。

2019年全球铝塑膜需求量约为4.18亿平米,其中3C消费电池需求占比为84.6%,预计到2020年全球需求量将超过5.1亿平米,随着新能源汽车动力电池软包渗透率的不断提高,动力电池铝塑膜需求量将超过1.07亿平米,占比上升至20.8%。

"

"

"

"

以上只列举部分企业,查看更多内容详见企业名录,若您公司不在列表内,请联系工作人员微信添加:13620964007(同微信)

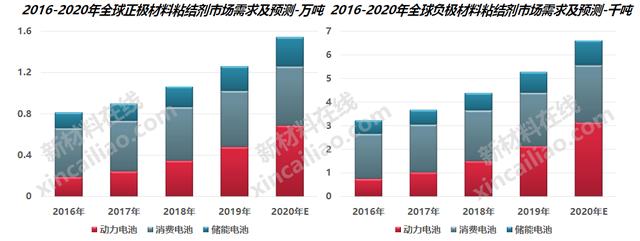

06 粘结剂

锂离子电池粘结剂是一种高分子化合物,是锂离子电池电极片中的非活性成分,是制备锂离子电池电极片必须使用的重要材料之一。粘结剂的主要作用是连接电极活性物质、导电剂和电极集流体,使它们之间具有整体的连接性,从而减小电极的阻抗,同时使电极片具有良好的机械性能和可加工性能,满足实际生产的需要。

粘结剂在锂电池中用量极少,占锂电池成本也仅不到1%,但作用不可替代,其性能的优劣直接影响电池的各项电化学性能。

粘结剂的上游为1,3-丁二烯,苯乙烯,聚氟乙烯等化工原材料,中游为粘结剂的合成制造,下游为锂电池的应用。

"

"

随着全球锂电池出货量的稳步增长,锂电池用粘结剂需求量亦逐步走高,2019年全球正负极材料粘结剂需求量分别为1.21万吨和5272吨,其中消费电池需求量占比分别为43%和42%,为当前需求主要领域。

预计到2020年全球正负极粘结剂需求量分别为1.54万吨和6600吨,而随着新能源汽车动力电池产业的快速发展,2020年动力电池用正负极粘结剂的占比分别上升至44.5%和47.3%,成为行业增长的主要驱动力。

"

"

"

"

以上只列举部分企业,查看更多内容详见企业名录,若您公司不在列表内,请联系工作人员微信添加:13620964007(同微信)

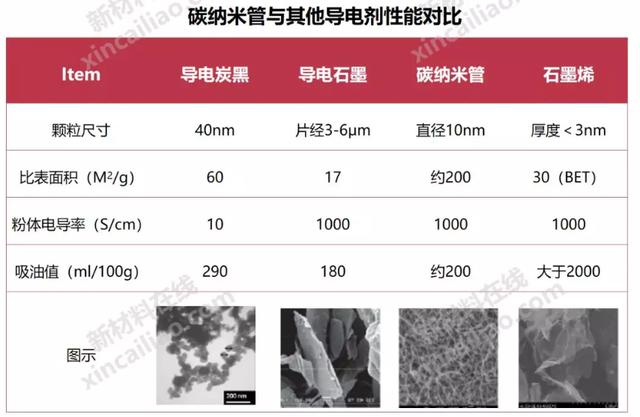

07 导电剂

导电剂材料是锂电池的重要组成部分,在锂电池材料成本中占比月5%,对锂离子电池的电化学性能起到重要的作用。

其中,碳纳米管(CNT)良好的导热性能有利于锂电池在充放电过程中的散热,减少电池的极化,提高电池的使用寿命,其有望逐渐取代传统的炭黑导电剂。

"

"

目前CNT应用于高端数码锂电,2014年之前,炭黑类导电剂占据大部分锂电池导电剂市场,之后碳纳米管导电剂凭借优异电学和热学性能,渗透率逐渐提升。预计到2020年其需求量将达到7.6万吨。

"

"

"

"

以上只列举部分企业,查看更多内容详见企业名录,若您公司不在列表内,请联系工作人员微信添加:13620964007(同微信)

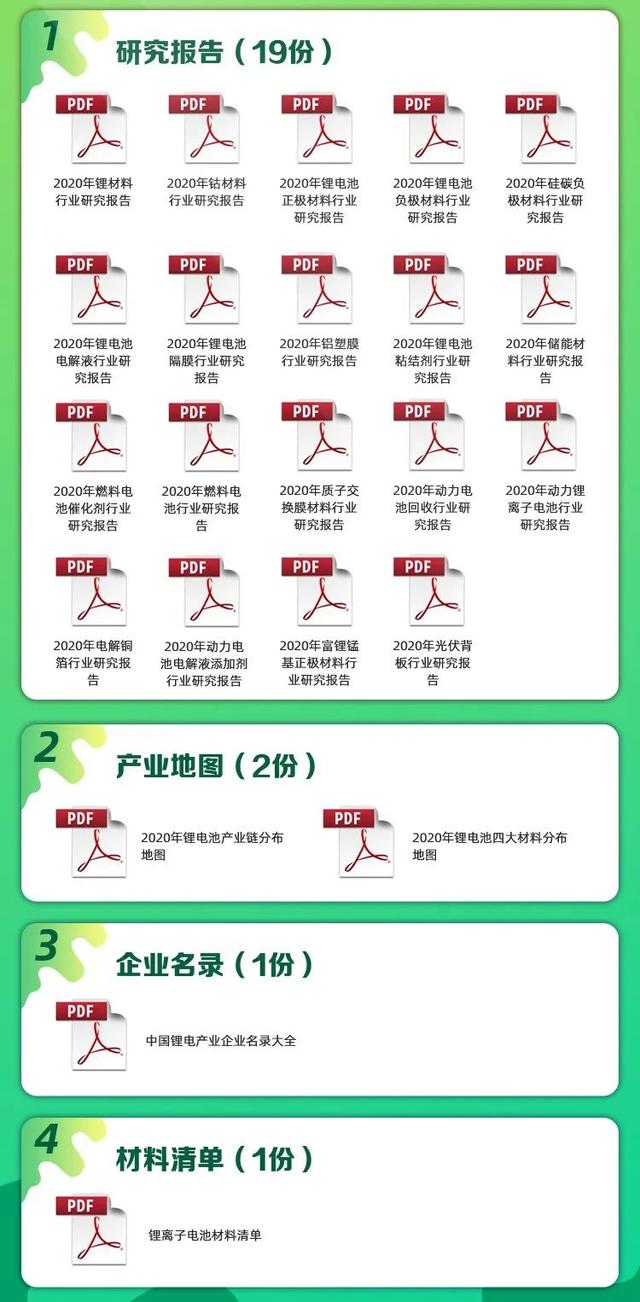

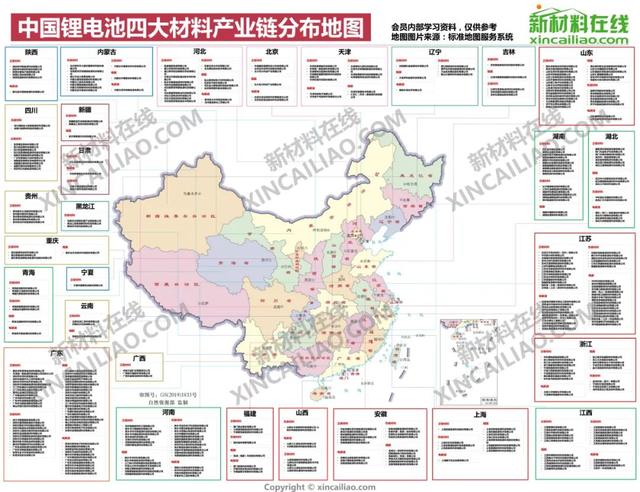

2019年锂电池行业洗牌速度加剧,动力电池、正极材料、负极材料、电解液、隔膜等行业集中度均有一定程度的提高,行业竞争愈发的激烈,为此,新材料在线®精心整理《中国锂电池企业分布地图》,以期为行业人士进行产业规划、招商、合作提供便利。

"

"

为了让大家更清晰的了解新能源产业链及行业发展趋势,新材料在线研究团队结合自主开发的新材料大数据系统,策划制作了新能源行业相关产业链分布地图、新能源行业相关企业名录及新能源行业研报,是您系统性了解新能源行业产业链不可错过的参考体系。

"

"

现开通新材料在线®APP黄钻会员

即可免费获赠以上23份资料

今日限时特价:¥1288

(原价¥2888元)

优惠截止至4月30日

立即扫码获取

▼

如有任何疑问,请咨询工作人员13620964007 (同微信)。

部分资料展示

▼

"

"

"

"

"

"

"

"

"

"

"

"

"

"

"

"

......

立即扫码获取

▼

"

"

"

"

封面来源:pixabay