设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:电子发烧友|

发表时间:2023-07-20

点击:2776

文章来源:深企投

石墨烯,被誉为“新材料之王”,发现者于2010年获得诺贝尔奖,其应用场景广泛,也是全球新材料产业创新的焦点领域之一。

01 产品概况

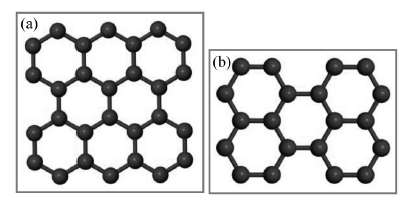

石墨烯是一种由碳原子以sp²杂化轨道组成六角型呈蜂巢晶格的二维碳纳米材料,其典型结构如下图所示。石墨烯按照层数可分为单层石墨烯、双层石墨烯、少层石墨烯和多层石墨烯。按照功能化形式可以分为氧化石墨烯、氢化石墨烯、氟化石墨烯等。按照外在形态、又可分为片、膜、量子点、纳米带或三维状等。石墨烯是目前发现的最薄、强度最大、导电导热性能最强的新型纳米材料。具有超强导电性、良好的热传导性、良好的透光性、溶解性、渗透率、高柔性和高强度等出色的材料特性。

图1 典型的石墨烯结构

资料来源:国信证券《新材料专题系列报告(三)-石墨烯:前景广阔的二维纳米材料》。

石墨烯可应用于新能源材料(超级电容、锂电池正极材料、导电剂等)、防腐涂料、柔性显示器件、传感器、导热材料、复合材料等领域,其中锂电池、储能、防腐涂料、散热材料领域已实现商用,在锂电池领域的应用占据了行业下游应用的绝大部分市场(根据赛迪智库报告,新能源领域的市场规模占比超过60%),智能手机石墨烯导热膜的市场规模也在快速增长。

02 产业链

石墨烯产业链的上游为石墨烯矿产及制备,中国石墨资源储量大,石墨成本较低,整体上游议价能力弱,对中游的石墨烯生产行业影响较小。

中游为石墨烯粉体/浆料、石墨烯薄膜生产,目前主要的合成路线是氧化还原法和化学剥离法,氧化还原法在合成过程中会使用强酸,在水洗过程中会产生废酸废水,废酸处理成本较高,如果处理不好将会对土壤、地下水造成污染。化学剥离法在工业化过程中往往会使用插层剂再以特殊手段剥离,最后产品出现的形式一般是浆料,此路线较少出现粉尘污染。从市场占比来看,石墨烯粉体占据了中国石墨烯产品的绝大部分市场,且石墨烯粉体的部分应用已经实现了商用,例如锂电储能行业。石墨烯薄膜多用于手机屏或柔性屏领域,作为新型散热材料尚处在产业化初期,主要市场和供应商集中在国内,目前量产企业较少。

下游为石墨烯应用,如新能源材料(超级电容、锂电池正极材料、负极材料、导电剂等)、防腐涂料、柔性显示器件、传感器、导热材料、复合材料等领域,其中锂电池、储能、防腐涂料、散热材料领域已实现商用,在锂电池领域的应用占据了行业下游应用的绝大部分市场,柔性触控屏应用方面当前仍处于以研究为主的阶段。

03 产业规模

中国石墨烯产业自2013年以来逐步形成,在政府部门、生产企业、科研院所、相关高校等通力合作下,产业规模、企业数量均呈现跨越式增长,在部分领域实现初步产业化应用,产业化进程居全球前列。根据2021(第八届)中国国际石墨烯创新大会公布的数据,中国已成为石墨烯材料生产大国,石墨烯粉体产能达1.46万吨,石墨烯薄膜产能740万平米。根据石墨烯联盟公布的数据,2020年国内石墨烯相关领域市场规模达140亿元。

据石墨烯联盟(CGIA)统计数据显示,我国2020年至2022年7月在石墨烯领域消息面项目投资为280多亿元,投资主要布局电池、粉体制备、散热、复材、电采暖、纺织、涂料等比较容易市场化的领域,其中电池、散热和纺织成为近年来石墨烯项目投资的热点。柔碳电子、宁波富理、墨睿科技、江苏杉元、巨湾技研、星途公司等多家石墨烯企业获得千万元级别融资。

从重点领域看,石墨烯联盟预测5G手机石墨烯散热膜的使用面积将由2020年的100cm2/部,增加到2025年的200cm2/部,石墨烯散热膜的市场渗透率也将有望在2025年达到60%,预计2025年石墨烯散热膜在智能手机的市场规模有望达到30亿元。

04 市场格局

根据材料工业研究所《我国石墨烯产业发展的新趋势、新进展、新挑战》报告,目前我国石墨烯关键技术仍未突破,制约下游大规模应用。通过不断创新研发,我国在大面积单晶石墨烯、多层石墨烯粉体规模制备等方面取得了重大进展,但仍存在基础物性研究不透彻、绿色低成本的规模化生产技术不成熟、“杀手锏”级应用开发不足等技术瓶颈。目前国内石墨烯粉体制备公司多采用氧化还原法,有严重的环境污染问题,同时生产的石墨烯粉体含有大量缺陷,石墨烯薄膜的规模化制备也尚不成熟,市面上出现的产品质量良莠不齐,制约着下游大规模应用。从生产端看,现阶段国内已建成石墨烯粉体及薄膜材料生产线并基本实现量产,但普遍存在产品尺寸及层数不均匀、质量不稳定等问题,各项性能指标远低于实验室水平,难以满足大规模工业化应用需求。从应用端看,石墨烯粉体主要用作添加剂以增强基体材料的相关性能,与基材间的相容性和均匀分散性是制约其大规模应用一大难点;石墨烯薄膜主要用于柔性显示、电子/光电子领域,也面临大规模均匀制备技术不成熟、工艺复杂和成本高等难题。虽然我国石墨烯粉体及薄膜制备产能不断提高,但实际产能利用率不超过20%,国内有实力研发石墨烯相关产品的企业不多,而且目前以石墨烯为主业的上市公司均处于亏损状态,大规模的应用市场仍未全面打开。

企业规模总体偏小,石墨烯产业竞争力不足。我国石墨烯生产和应用的主力军是中小型企业,近半数属于小微型初创企业,技术成熟、盈利性好、发展稳定的企业微乎其微,一些上市公司虽通过控股或参股方式参与其中,但并未将石墨烯当作主营业务进行实质投入,缺乏行业龙头引领和带动导致石墨烯产业竞争力不足。一方面,小企业抵抗风险能力整体较弱,在“大浪淘沙”的市场竞争中极易消没,目前存续时间在10年以上的石墨烯企业占比仅为5%。

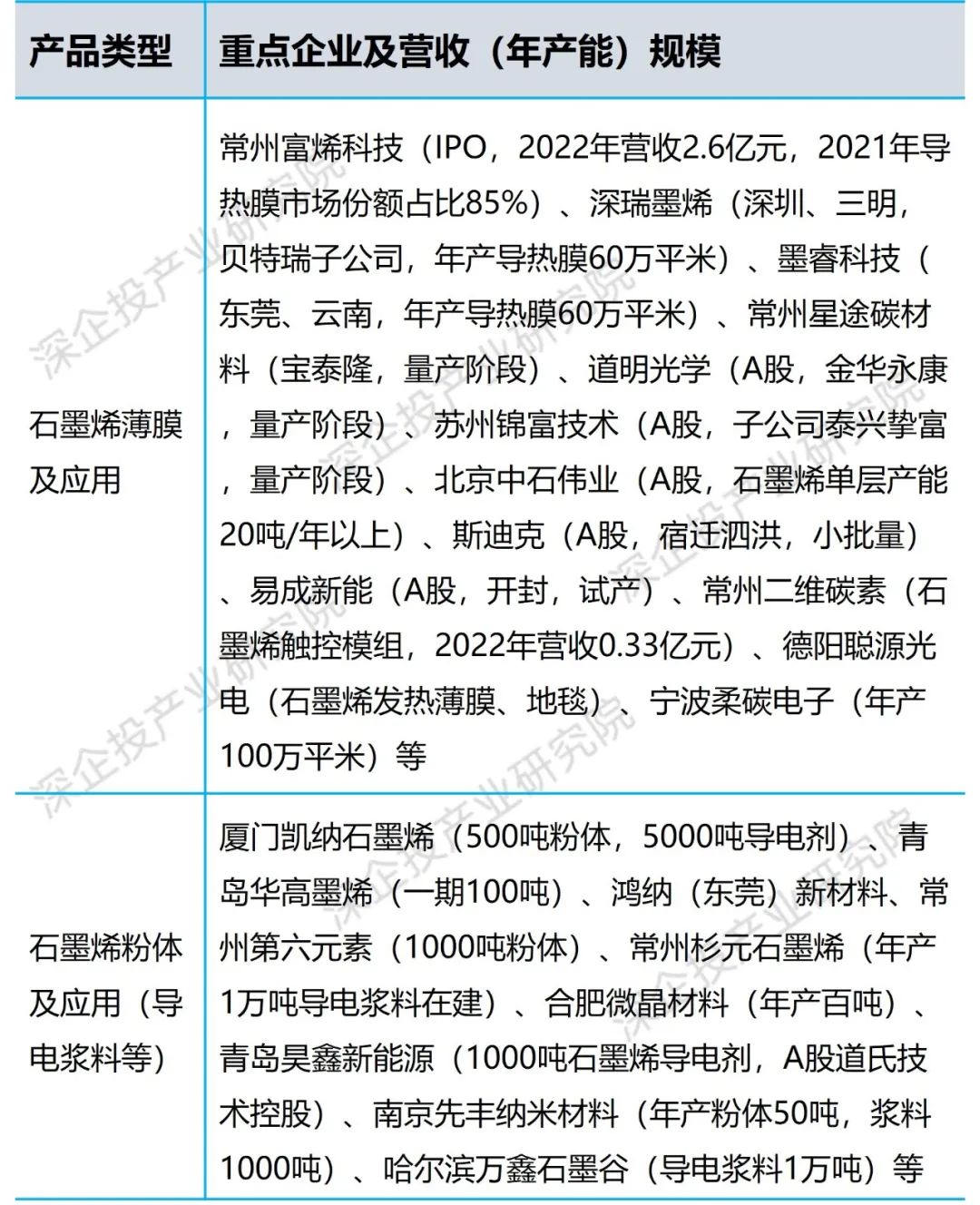

从收入情况看,常州富烯科技、厦门凯纳、哈尔滨万鑫石墨谷的石墨烯相关营收较高,但均在3亿元以下。国内主要石墨烯生产企业如下表所示。

表1 我国石墨烯及应用重点企业

[声明]本文来源于互联网转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性、准确性等负责,尤其不对文中产品有关功能性、效果等提供担保。本站文章版权归原作者所有,内容为作者个人观点,本站提醒读者,文章仅供学习参考,不构成任何投资及应用建议,如需转载,请联系原作者。如涉及作品内容、版权和其它问题,请与我们联系,我们将在第一时间处理!本站拥有对此声明的最终解释权。